これまでの連載を通じて、あなたは新規事業開発の道のりにおいて、最も重要な初期フェーズを完了させてきました。具体的には、顧客課題(CPF)と解決策(PSF)の検証を終え、市場機会の発見からSTP分析、マーケティングミックス(4P)を策定することで、リーンキャンバスの「独自の価値提案」「チャネル」「圧倒的な優位性」といった核となる項目を明確化してきたはずです。

さらに、前回の記事(KPIマネジメント)では、事業の設計図であるビジネスモデルを図解することで、「収益の流れ」と「コスト構造」の解像度を高め、事業の成功を測る羅針盤としてKGI(Key Goal Indicator)、KSF(Key Success Factor)、KPI(Key Performance Indicator)を明確に設定しました。

しかし、まだ一つ、決定的に重要な「仕上げ」のステップが残されています。

それは、策定した戦略と設定した目標が、経済的な持続性を持ち、実現可能であることを「数字」で証明することです。これが、本記事で解説する事業計画策定のプロセスです。

これまでの検討は、まだ「この事業は儲かるのか?」という問いに明確に答えていません。事業計画、特に数値計画を策定することで、「結局、どのぐらいの資金が必要で、どのぐらい儲かるのか」を具体的な金額で積み上げ、初期的なビジネスプランニングを完了させるのです。

この記事を読み終える頃には、あなたは事業計画策定の位置づけとその内容、具体的な作り方(書き方)、マネジメント方法を完全に理解し、自信を持って事業計画書を作成し始めることができる状態になることをお約束します。

事業計画とは?その本質的な役割と目的

まず、「事業計画とは何か?」という根本的な問いから始めましょう。

研修などで「事業計画と聞くとどんなイメージですか?」と尋ねると、「怖い」「書いたことがないから分からない」といった声がよく上がります。多くの人が、事業計画を単なる「将来の売上や利益を予測するもの」と考えていますが、それは本質の一部に過ぎません。

事業計画とは、事業という無形物をリアリティのある物語として有形化し、実行を促すための手段です。事業計画は「数字を根拠に作られるものである」という前提を忘れてはいけません。

事業計画が持つ4つの本質的な役割とは?

事業計画は、主に以下の4つの重要な役割を担っています。これらの役割を理解することで、単なる「予測表」ではなく、事業を動かす「設計図」として活用できるようになります。

役割1:無形な事業をリアルな「物語」として有形化する

事業とは、ヒト・モノ・カネが有機的に繋がる無形物であり、はっきりと目に見えません。また、「計画」は未来に起こそうとしていることであり、想像でしかありません。

事業計画書の役割は、自分自身を含めたステークホルダーに現実感を持って理解してもらうため、リアル感のある「物語」として有形化することにあります。この物語は、事業がどのように経済的な稼ぎを長期持続的に生むのか、そのメカニズムを言語と数値と数式で表現する「稼ぎのメカニズムの解説書」でなければなりません。

役割2:ステークホルダーを説得するための「ツール」

事業計画を実行に移すためには、予算や人的リソース、先行投資などが必要となり、ステークホルダー(経営陣、銀行、投資家など)を説得する必要があります。

自分たちが何をしようとしているのかを説明し、必要なリソースやリスクを共有してもらえるように説得しなければなりません。その際、重要なのが「ロマンとそろばん」です。「右手にロマン、左手にそろばん」、数値的な裏付け(そろばん)だけでなく、実現したい世界観(ロマン)が揃うことで、現場の熱意を喚起し、集団として共通の目的に向かって整合的、継続的に行動するための共通の計画書となるのです。

【講師の視点】

数値計画だけでは、現場のメンバーが付いてこないケースが多く見られます。「こういう世界を実現したい」というビジョン(ロマン)がなければ、数値的な裏付けだけでは共感を得られません。ロマンとそろばんが両立してこそ、組織としての熱意が生まれ、共通の目的に向かって行動できるのです。

役割3:事業を遂行するための「行動計画」

事業計画は、外部への説明のツールであると同時に、事業を遂行するための行動計画でもあります。

事業にはさまざまな立場の人が関わります。この計画を通じて、色々な立場の人が自分に求められることをリアルに想像できるようにすることが重要です。自分たちの行動を具体的に決め、集団が共通の目的に向かってバラバラに動くことなく、整合的、継続的に行動するための指針となるのです。

役割4:PDCAを回すための「仮説」

事前にどんなに精緻に調査や分析をしても、事業計画とその前提となる戦略仮説がその通りになることはほとんどありません。最終的な検証は、実際にやってみることだけです。

だからこそ、事業計画は稼ぎのメカニズムの仮説として機能します。実行に移すことで、その後の試行錯誤を効率的に行えるようになります。予実の乖離が発生した場合、前提とロジックがあるからこそ、何がずれたのかを分析・検討し、対策を打ってPDCAサイクルを回すことができるのです。

【講師の視点】

事業計画の前提となる戦略仮説が、そのまま完璧に当たることはほぼありません。どれほど精緻に考えたとしても、計画通りになることはないと考えておくべきです。重要なのは、計画と実績にズレが生じた際に「計画が外れたからダメだ」と判断するのではなく、稼ぎのメカニズムのどの部分がズレたのかを分析し、試行錯誤を通じてPDCAサイクルを回すことです。

事業計画書を作る際の3つの前提とは?

事業計画を作成する上で、以下の3つの前提を理解しておくことが重要です。これらの前提を理解していないと、計画の本質的な価値を見失ってしまいます。

- 事業計画は「数字」を根拠に作られるものである

事業計画は感覚ではなく、数値に基づいて作成されるものです。四則演算(足し算、掛け算、割り算、引き算)で十分に作成できます。 - 事業計画は未来をシミュレーションするもの

会社なりの売上や費用を構成する重要条件の将来値を設定し、今後を予測します。これは「未来のシミュレーション」です。 - 絶対にあたる事業計画を作ることはできない

これが最も重要な前提です。「絶対にあたらないのになぜ作るのか?」という疑問が必ず生じますが、計画を作る過程で、事業に必要な要素(広告費、人件費、開発費など)を網羅的に洗い出し、「この条件を達成しないと利益が出ない」「この価格設定では赤字になる」といった事業の制約条件をシミュレーションできるからです。

計画が外れる前提で、その水準が上下した際のシミュレーションをしておき、実際に上下した場合にすぐに対策を打ち、計画を見直せる状態をつくること。それが事業計画を作る真の目的なのです。

【講師の視点】

事業計画を作る過程では、「この条件を達成しないと利益が出ないのではないか」「思ったより費用がかさむ場合、これだけの売上がなければブレークイーブンに到達しない」「このプライシング設定では利益が永遠に赤字になる」といった、事業の制約条件や成功の鍵となる条件が明確になります。これが事業計画を作る意義です。

事業計画策定は初期ビジネスプランニングの「仕上げ」ステップ

事業開発の進め方において、事業計画策定は、初期の仮説検証と戦略策定の集大成であり、リーンキャンバスの空白を埋め、実行フェーズへの移行を可能にする「仕上げ」のプロセスです。

なぜ戦略だけでは「儲かるか」が不明瞭なのか?

これまでのプロセスでは、顧客課題や価値提供・解決策、市場動向やマーケティングプランなど、さまざまなフレームワークで事業の骨子を整理してきました。

- Customer-Problem Fit(CPF) で質の高い課題を見つけ、

- Problem-Solution Fit(PSF) で解決策を検証し、

- マーケティング戦略(STP/4P) で「誰に何者として選ばれるか」という独自の価値提案とチャネルを設計し、ビジネスモデルを図解することで収益の流れとコスト構造を可視化しました。

しかし、これだけでは「事業として儲かるのか?」という肝心な問いに対する回答が不明瞭なままです。結局それだけだと『事業として儲かるんですか?』というのがわからないままですと指摘します。

事業計画では、売上計画(顧客獲得計画)やそれに伴う費用、先行投資の具体的な金額を積み上げ、この事業は「イケそう」、「厳しそう」を数字で検証するのです。具体的には、「結局どのぐらいの資金がいるの?」「どのぐらい儲かるの?」「売上計画ってどうなってるの?」「それに伴う費用とか先行投資ってどうなっているんですか?」という問いに、具体的な金額で答えていくプロセスです。

KGI・KSF・KPIが数値計画の論理的な土台となる理由

事業計画の根拠となるのが、前回の記事で明確化したKGI、KSF、KPIです。

- KGI(Key Goal Indicator):事業の最終ゴール(例:売上高10億円、営業利益1億円)を示す目標数値。

- KSF(Key Success Factor):KGI達成に最も重要で、成果に直結する「事業成功の鍵」となるプロセス。

- KPI(Key Performance Indicator):KSFを具体的な目標数値に落とし込んだ最重要指標。

ビジネスモデルを図解し、収益の流れとコスト構造を因数分解した上で、KPIマネジメントによって「KPIを達成すれば、KSFが実行されたことになり、その結果としてKGIも達成されるはずだ」という論理的な達成構造が生まれています。

事業計画書の数値計画は、このKGI達成のロジックを、時間軸と具体的な会計項目(売上、原価、販管費など)に展開したものと言えます。

事業計画書を構成する5つの主要要素とは?

事業計画書を作成するにあたり、数値計画(将来の売上・利益の予想)は核となりますが、それだけでは不十分です。計画を実行に移し、ステークホルダーを説得するためには、事業の土台となる「哲学」から、具体的な「アクション」までが一貫している必要があります。

事業計画策定にあたり、必要となる主な構成要素は以下の5点です。

| 構成要素 | 内容 |

|---|---|

| 1. 会社・事業の基本哲学 | ビジョン・ミッション・バリュー。事業で実現したいこと(誰の、何の課題を解決するのか)の根源 。 |

| 2. 事業・マーケティング戦略 | STPや4P、バリューカーブなど、会社・事業が進んでいく道を示した大方針。 |

| 3. 個別の打ち手と推進体制 | 大方針である戦略を具体化するための、製品開発、営業戦略、組織体制などの具体的な施策。 |

| 4. アクションプラン | 打ち手を時間軸に展開しているロードマップ。直近の具体的な行動計画。 |

| 5. 将来の数値計画 | アクション全体と期待効果・目標値を結びつけた、売上・費用・利益などの定量的な目標。 |

これらの中でも、特にロードマップの策定は、戦略と数値計画を繋ぐ極めて重要な橋渡し役となります。

事業計画策定の具体的な進め方:数値計画を作成する9ステップ

事業計画をいざ作ろうとしても、その作り方が分からず悩む新規事業担当者の方も多いでしょう。計画策定は、以下の9つのステップで体系的に進めることが推奨されています。

STEP 1:目的(何のために、誰のために)を明確にする

計画策定の出発点は、「何のために、誰のために」この計画を作るのかを明確にすることです。目的として確認すべきポイントは大きく3つあります。

- WHY(何のために必要なのか)

例:新規事業提案で決裁を取得するため。 - GOAL(何について結論を出すべきなのか)

例:黒字化時期がいつになるか、キャッシュボトム(累積損失が最も大きくなる時期)はどの程度か、10年後の規模はどうか。 - WHO(使う人、報告する人は誰か)

例:役員の集まる役員会に報告する。議長は代表取締役である。

報告相手や目的によって、計画のレベル感や焦点が変わるため、ここを最初に明確にすることが事業計画書作成の質を規定します。逆に、その決裁ができない人のために作るのだったら、その範囲まで作っても仕方がない、ということになるかもしれません。

STEP 2:作成すべき資料と納期(作業可能期間)を明確にする

目的に応じて、何をどのレベル感まで作る必要があるか、そして納期(作業可能期間)を明確にします。

作成すべき資料の検討ポイント:

- PL(損益計算書)、BS(貸借対照表)、CS(キャッシュフロー計算書)の作成が必要か。初期的な事業の概観把握であれば、PLだけで良い場合もあります。

- 何年分(例:10ヵ年、3ヵ年)を作成するか。

- 資料は年次・月次・四半期・半期いずれの期間で作るか。

納期がタイトな場合、作成すべき資料の範囲を相互に検討し合う必要があります。例えば、極めて短期間で提出が必要な場合、月次でのPL・BS・CSのすべてを作成するのは現実的ではないかもしれません。このように、目的と納期に応じて、作成する資料の範囲と詳細度を適切に調整することが重要です。

STEP 3:収集すべき情報(何を前提条件とするか)を検討し、入手する

事業計画は、十分なレベルまで構成要素を因数分解した前提条件を設定し、その前提条件に基づいた四則演算(数値計算)を行って作成されます。

ここでは、事業計画に必要な構成要素や前提条件を洗い出し、その情報を収集するために何をどう調べるべきかを検討します。

- 情報の収集:重要な構成要素に関わる内容に注力し、重要でない項目の数値化に時間をかけないことが重要です。

- 数値が不明な場合:新規事業の場合、前提となる数値が社内外に存在しないことも多いです。この場合は、過去のビジネスリサーチやフェルミ推定(ロジックで概算する技術)で推計し、その根拠を明確にしておきます。

STEP 4:入手情報に基づき前提条件の将来数値を考え、エクセルモデルを作る

収集した情報に基づいて、知りたい情報に変数を設定します。そして、その変数が将来どう動くかという前提(将来数値)を考えて、Excelでモデルを作成していきます。

例えば、売上を構成する要素を因数分解し(後述)、それぞれの要素に対して「いつ、どの程度の数値になるか」という将来の仮定を数値で入れていきます。

STEP 5:作成したエクセルモデルを検証し、必要なシミュレーションを行う

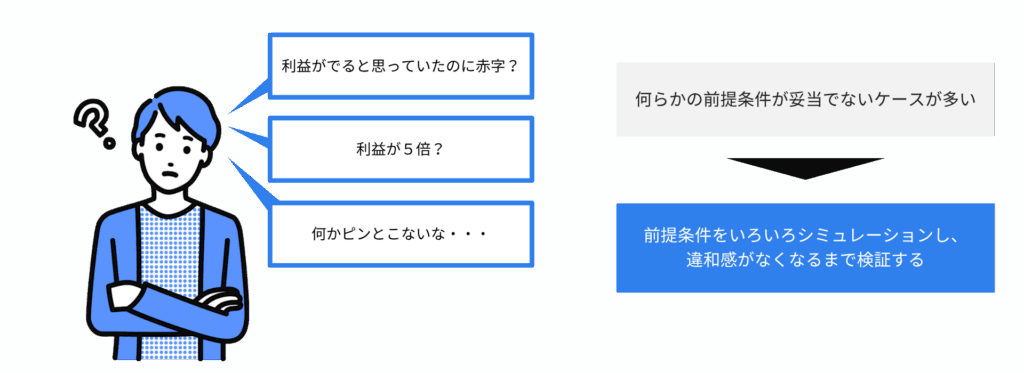

モデルが完成すると、「何か違和感がある」ということがよく発生します。この違和感は多くの場合当たっています。

「虫の目」(細かく積み上げすぎた視点)で捉えすぎて、大きな動きが見えなくなることがあるため、最後は「鳥の目」でチェックします。利益が赤字のはずがない、利益が想定より5倍も大きいなど、ピンとこない場合は、何らかの前提条件が妥当でないケースが多いです。

前提条件(パラメータ)をいろいろシミュレーションし、違和感がなくなるまで検証を繰り返します。特に、悲観シナリオ、中央シナリオ、楽観シナリオといった複数のケースを作成し、それぞれで最低限の目標が達成可能かをチェックすることが重要です。

【実践で役立つ工夫】Excelモデルの色分けルール

研修の受講者から「Excelモデルが複雑になりすぎて、後から見返せない」という相談をよく受けます。

これを防ぐため、Excelのセルをルール化して色分けすることを推奨します。これは多くのコンサルティングファームでも使われる手法です。

- 青色:計算式(SUMや乗算など)が入っているセル

- 黒色:前提条件となる数値やテキストを「直接入力」したセル

- 緑色:他のシートから参照しているセル

このルールを守るだけで、どのセルが「前提(いじるべき数値)」で、どのセルが「結果(自動計算)」なのかが一目瞭然となり、検証やシミュレーションの効率が劇的に向上します。

【講師の視点】

事業計画のパラメータには、努力によってコントロールできるものと、コントロールできないものがあります。例えば、エリア内の潜在顧客数は自分たちの努力では変えられないパラメータです。一方、利用率は営業努力によって向上させられる可能性があります。ただし、営業を強化すれば人件費が増加するというトレードオフも発生します。このような関係性を理解した上で、コントロール可能なパラメータを適切に設定することが重要です。

STEP 6〜8:暫定版の完成、報告、見直し

検証を経てエクセルモデルを完成させたら、暫定版として決裁者に報告します。見直し指示があれば、モデルを見直し、再度報告します。

STEP 9:実績に基づいて、エクセルモデルをアップデートさせる

事業計画を推進していく中で、外部環境も内部環境も日々変化するため、実績とのズレ(乖離)が必ず発生します。

乖離が発生した場合、乖離の理由を分析・検討し対策を打つとともに、シミュレーションを更新していきます。これにより、計画は「作る」段階から、事業をマネジメントするための「使う」ものへと意識が変わっていきます。

【講師の視点】

妥当な数値で作成した事業計画でも、事業を推進する過程で必ず実績とのズレが発生します。ズレが生じた際は、その理由を分析し、対策を検討してシミュレーションを更新する、というPDCAサイクルを継続的に回すことが重要です。このように、事業計画を「作る」段階から「使う」段階へと意識を変えていくことが、真のマネジメントにつながります。

実践:ビジネスモデルの「稼ぎのメカニズム」を因数分解する方法

事業計画書の核となるのが、数値計画です。この数値計画の書き方は、ビジネスモデルを図解し、その収益構造を因数分解することから始まります。

利益・売上・コストを構成要素に分解する方法とは?

事業計画の数値は、基本的に四則演算で構成されています。複雑な計算に思えますが、最終的には利益という最上位の要素から、最も現場に近い行動レベルのパラメータまでを論理的に分解していきます。

例として、低価格理容サービス(QBハウスなど)のような店舗展開型のビジネスモデルの構成要素の因数分解を見ていきましょう。

利益の因数分解

利益はシンプルに、売上からコストを引いたものです。

利益 = 売上 – コスト

売上の因数分解

売上は、事業の収益モデルに応じて分解します。店舗展開型の事業では、まず店舗単位で売上を分解します。

売上 = 店舗数 × 1店舗あたりの売上

1店舗あたりの売上をさらに分解します。

1店舗あたりの売上 = 来店客数 × 単価

来店客数をさらに分解すると、

来店客数 = 1日あたりの来店客数 × 営業日数

1日あたりの来店客数を分解すると、

1日あたりの来店客数 = 座席数 × 回転率 × 稼働率

または、別のアプローチとして、顧客ベースで分解することもできます。

来店客数 = エリア内の潜在顧客数 × 認知率 × 利用率 × 来店頻度

このように分解することで、「店舗数は何店舗展開するか」「1日あたりの来店客数は何人を見込むか」「単価はいくらに設定するか」「座席数や回転率はどの程度を想定するか」といった、将来の数値を考えるべき具体的なパラメータが明確になります。

コストの因数分解

コストは主に原価と販売管理費(販管費)で構成されます。

店舗展開型の事業では、販管費は主に以下のように分解されます。

- 人件費

人件費 = 従業員数 × 人件費単価

または店舗ベースで考えると、

人件費 = 店舗数 × 1店舗あたりの従業員数 × 人件費単価 - 店舗運営費:店舗運営費 = 店舗数 × (家賃 + 光熱費 + その他運営費)

- 設備費:設備費 = (店舗数 × 1店舗あたりの設備投資 ÷ 償却年数) + メンテナンス費

- 広告宣伝費・販売促進費: 店舗数や地域展開計画に応じて設定します。

このコストの分解を通じて、「何店舗展開するのか」「1店舗あたり何人の従業員が必要か」「店舗の家賃や設備投資はどの程度かかるのか」「どんな広告をどれぐらい実施するのか」といった、マーケティング戦略(4P)やアクションプランと連動した具体的なコスト項目が洗い出されます。

エクセルモデルの作成とシミュレーションの重要性とは?

因数分解した構造で売上とコストをモデル化し、将来数値予測を入れていくことで、Excelモデルが完成します。

モデルが完成したら、必ず違和感を検証し、問題を特定し、検証を繰り返します。例えば、コストがかかりすぎている、単価が安すぎる、利用率が低すぎるなど、問題点を特定します。

【研修でよく出る質問】

Q. 新規事業で「前提パラメータ」の数値が全く読めない時はどうすればいいですか?A. 非常に良い質問です。根拠のない数値(パラメータ)ほど危険なものはありません。

この場合、2つのアプローチを取ります。

- 徹底的に調べる(フェルミ推定)

利用率や回転率が分からない場合、関連する市場データや類似サービスの実績を調査します。それでも不明な場合は、「エリア内の潜在顧客数」や「想定ターゲット層の行動特性」などから論理的に推計(フェルミ推定)します。- シナリオ(松竹梅)を作成する

調査や推計に基づき、「楽観シナリオ(松)」「中央シナリオ(竹)」「悲観シナリオ(梅)」の3パターンを作成します。重要なのは、悲観シナリオでも事業が成立するか(あるいは、どこまでが許容範囲か)を見極めることです。これにより、事業のリスク許容度を明確にできます。【講師の視点】

シナリオ分析を行う際は、「悲観シナリオ」「中央シナリオ」「楽観シナリオ」の3つを作成します。重要なポイントは、悲観シナリオでも最低限の目標が達成できるかを検証することです。逆に言えば、悲観シナリオでさえ事業が成立しないと判断される場合は、事業の撤退を検討する判断材料となります。

特に新規事業において、初期のパラメーターに確固たる根拠がない場合は、利用率を1%とするのか、2.5%とするのか、10%とするのか、あるいは回転率や稼働率をどの水準に見込むかなど、主要なパラメータを変動させながらシミュレーションを行うことが不可欠です。このシミュレーションを通じて、「この条件を達成しないとこの利益は出せない」「人件費がここまで上がると赤字になる」「何店舗以上展開しないと黒字化できない」といった、事業の制約条件や成功の鍵となる条件を明確化できるのです。

事業計画を「使う」マネジメント:PDCAと中長期ロードマップ

事業計画は作って終わりではなく、それを「使う」ことで初めて価値を発揮します。特に重要なのは、中長期的な視点を持つロードマップと、日々の改善を促すPDCAサイクルです。

KGI達成に向けた中長期ロードマップの策定方法とは?

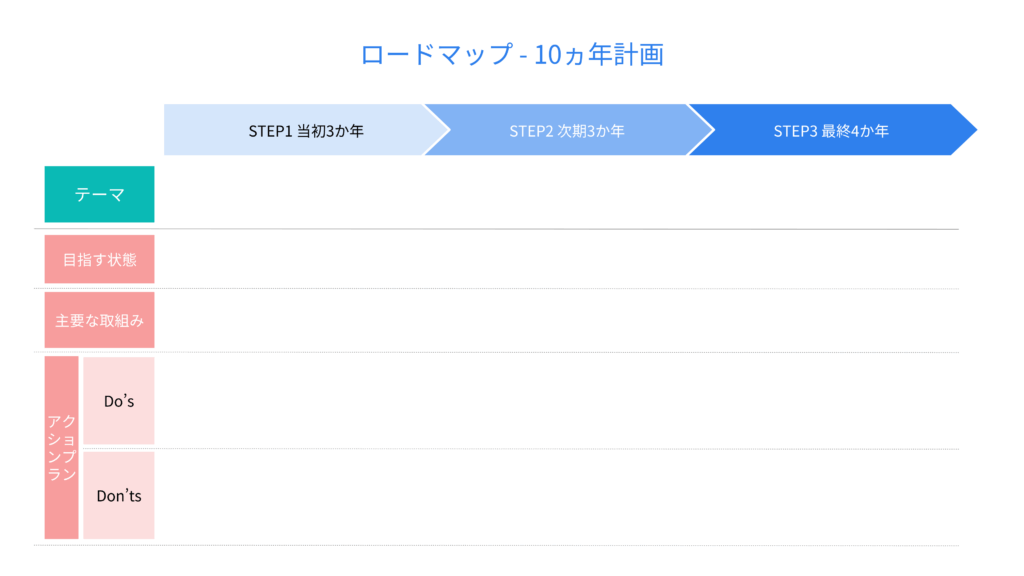

事業計画の数値目標(KGI)を達成するため、アクションを時間軸に展開するのがロードマップです。ロードマップは、戦略と数値計画を繋ぐ極めて重要な橋渡し役となります。

策定方法の原則

- 期間を区切って考える:10年間を3年-3年-4年といった塊として区切ります。

- 10年目の理想から逆算:10年目の理想の状態から逆算して設計していきます。

- 直近3年を詳細化:直近の3年については、さらに詳細化して検討します。

ロードマップの構成要素

ロードマップは、各ターム(当初3ヵ年、次期3ヵ年、最終4ヵ年など)ごとに以下の要素を設定します。

- テーマ:その時期に何をやるべきか(例:事業基盤の構築、売上最大化、利益最大化)。

- 目指す状態:テーマが達成されたときにどうなっていたいかという具体的な状態(例:事業のKSFの検証・特定、FC展開できる型ができている)。

- 主要な取組み:目指す状態を実現するための主要な活動(例:ノウハウの言語化・マニュアル化、コンサル事業の立ち上げ)。

- アクションプラン(Do’s):主要な取り組みの具体的な行動(例:コンサル商品設計・開発、一部エリア限定でのコンサル営業推進)。

- Don’ts:このタームではやらないこと、やるべきではないことを設定します。リソースを最も重要な一点に集中させるために極めて重要です。

KPIマネジメントによる継続的な改善(PDCA)とは?

事業計画の実行は、PDCAサイクルを通じて行われます。計画と実績の乖離を分析し、行動を変えることがマネジメントの核です。

KPIが悪化している場合の要因分析

設定したKPIの数値が悪化している場合、その原因は以下の2つのどちらかです。マネジメントでは、これを正しく見極める必要があります。

- 努力の量(行動量)が足りない:対策として、さらに「行動量」を増やします。

- 努力が不適切(努力の仕方が間違っている):対策として、行動(努力の内容)を変えます。

KPIマネジメントを確実に成功させるには、KPIが悪化した場合に「いつ」「どれぐらい悪化したら」「どうするのか」「最終判断者は誰か」を事前に決めておくことが重要です。

計画の修正と運用の意識

どんなに妥当な数値を使って事業計画を作成したつもりでも、実績とのズレが出ます。事業計画の前提条件と実績値が離れた場合、なぜ離れたかを検討し、対策を取り、シミュレーションを更新していく必要があります。

重要なポイントは、事業計画が設定している水準をその時点で最も適切と考えられる値をセットすること。その上で、その水準が上下した際のシミュレーションをしておくと同時に、実際に上下した場合に、すぐに対策を打ち、計画を見直せる状態をつくることです。

魂の入った事業計画を:人生を賭ける覚悟の重要性

最後に、事業計画書の書き方や作り方といった技術的な話以上に大切な、事業開発担当者としての心構えについてお伝えします。

事業計画の策定は、単なる事務作業ではありません。起案者は、この先にその事業計画に自分の人生を賭けることになるほどの覚悟が求められます。事業がOKとなり、実行を任された場合、その人はその事業を実現するために人生の一部を費やすことになるからです。

【講師の視点】

事業計画は、「自らの人生の計画書の一部」と考えるほどの覚悟が必要です。新規事業を起案し、それが承認されて実行を任された場合、その事業に長期間関わることになります。事業を実現するために人生の一部を費やすことになるからです(もちろん、撤退判断をする場合を除く)。つまり、その事業計画に「自分の人生を賭けることができるか」という問いが立ち現れます。この覚悟が、事業計画の質を大きく左右するのです。

最後の最後、計画策定に関わる人々が、それぞれ自らの人生に関わる真剣さ、真摯さ、熱さを共有できるかどうかが、事業計画の質を大きく規定します。

魂の入っていない事業計画には現実の成功はついてきません。技術を駆使してロジックを磨き、そのロジックに自らの情熱と責任を注ぎ込むこと。それが、この事業計画書を真に価値あるものにする唯一の方法です。

まとめ:事業計画策定で初期ビジネスプランニングは完了する

本記事では、リーンキャンバスの仮説検証とKPI設定を経た後の最終ステップとして、事業計画策定の全体像を、その作り方からマネジメント方法まで解説しました。

【事業計画策定の位置づけ】

事業計画策定は、リーンキャンバス、ビジネスモデル図解、KGI/KSF/KPI設定を経て、初期的なビジネスプランニングを完了させるための最終ステップです。戦略の「ロマン」を、実現可能な「そろばん」で裏付ける行為です。

【事業計画策定の主な内容】

- 事業のビジョンから具体的なアクションプラン、そして将来の数値計画までを一貫して設計します。

- 数値計画では、ビジネスモデルを利益、売上、コストに因数分解し、具体的なパラメータに将来数値を設定してシミュレーションを行います。

【事業計画策定の主要な手順】

目的、納期、前提条件を明確化(STEP1〜3)した後、因数分解に基づいてExcelモデルを作成し、シミュレーション検証を行います(STEP4〜5)。その後、報告・修正を経て、実行フェーズへ移行します(STEP6〜9)。

【マネジメント方法】

策定後は、PDCAを回すための「仮説」として計画を「使う」段階に入ります。中長期ロードマップを活用して目標達成への道筋を明確にし、実績との乖離を分析・対策することで、計画を継続的にアップデートしていきます。

さあ、あなたは今、事業の成功に向けた強固な基盤を築き上げました。この体系的な手順に従って事業計画書を完成させ、次のステップであるPMF探索と事業拡大(スケール)へと力強く歩みを進めましょう。

事業計画書に関するよくある質問(FAQ)

Q1. 事業計画とは、ひと言でいうと何ですか?

A. 事業計画とは、事業という「目に見えない無形物」を、ステークホルダー(経営陣や投資家など)に現実感を持って理解してもらうための「リアルな物語」です。その物語が経済的に持続可能であること(=儲かること)を、言語と数値で証明する「稼ぎのメカニズムの解説書」でもあります。

Q2. 事業計画書はなぜ必要ですか?絶対にあたらないのに作る意味は?

A. 計画は絶対にあたりません。しかし、計画を作るプロセスで「この条件を達成しないと利益が出ない」「コストがこれ以上かかると赤字になる」といった「未来のシミュレーション」ができます。実行後に計画と実績がズレた際、何が原因かを分析し、すぐに対策を打つための「仮説」として機能します。

Q3. 事業計画書とロードマップの違いは何ですか?

A. 事業計画書は、ビジョン、戦略、アクションプラン、数値計画など、事業全体の設計図をまとめた文書です。ロードマップは、その事業計画書に含まれる構成要素の一つで、特に「アクションプラン」を時間軸に展開し、「いつまでに」「何を」達成するかを視覚化したものです。

Q4. 新規事業で売上や利用率の「前提数値」が分かりません。どうすればいいですか?

A. まず類似サービスの市場データを徹底的に調査します。それでも不明な場合は、論理的に数値を推計(フェルミ推定)します。その上で、必ず「楽観(松)」「中央(竹)」「悲観(梅)」の3つのシナリオを作成してください。重要なのは、悲観シナリオでも事業が成立するか、最低限の目標を達成できるかを見極めることです。ただし、「松竹梅」の順序は文化によって異なる場合があるため、報告相手に確認することが重要です。

Q5. 事業計画書の「書き方」で最も重要なポイントは何ですか?

A. 「ロマンとそろばん」のバランスです。実現したい世界観(ロマン)だけでも、数値的な裏付け(そろばん)だけでも不十分です。ビジネスモデルの「稼ぎのメカニズム」を、利益・売上・コストの各項目に抜け漏れなく因数分解し、具体的なパラメータ(単価、利用率、人数など)に落とし込むことが、そろばんの精度を高める鍵となります。

Q6. 事業計画書に決まったテンプレートやフォーマットはありますか?

A. 法的に定められたフォーマットはありません。目的(決裁、融資、出資など)や報告相手(WHO)に応じて最適な形式は異なります。ただし、本記事で紹介した5つの構成要素(1. 哲学、2. 戦略、3. 打ち手、4. アクションプラン、5. 数値計画)を網羅することが一般的です。

Q7. 事業計画は一度作ったら変更してはいけませんか?

A. いいえ、むしろ積極的に変更・更新すべきです。事業計画は「仮説」であり、実行すれば必ず実績とのズレ(乖離)が生じます。なぜズレたかを分析し、対策を打ち、計画(シミュレーション)を更新するPDCAサイクルを回すことこそが、事業計画を「使う」マネジメントです。

関連記事

【事業開発の進め方シリーズ】

前の記事:事業開発の進め方⑬:KPIとは?事業開発を成功に導くKPIマネジメントの全手順【完全ガイド】

次の記事:事業開発の進め方⑮:定量調査とは?定性調査との違いから、失敗しないアンケート調査の設計・やり方まで【完全ガイド】

📩 まずは気軽にご相談ください

事業開発を「現場で動かせる力」に変えるために

研修や育成はあくまで手段。最終的に成果を生むのは、実際に動く現場の力です。

FIXITでは、単なる講義やノウハウ提供にとどまらず、実務に根ざした問いかけと並走で、現場が“やり切れる”状態をつくることを重視しています。

事業開発・人材育成に関して

「どこから始めたらいいかわからない」

「一度やってみたがうまくいかなかった」

そんなお悩みがあれば、ぜひ一度ご相談ください。